一、本周市场关注点

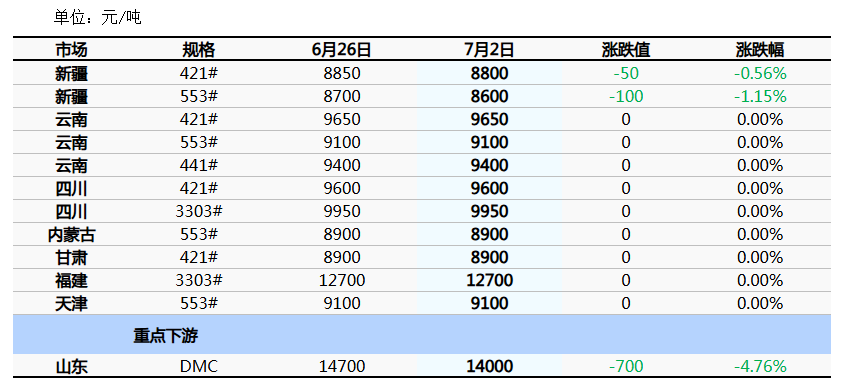

1)本周工业硅现货市场价格较上周相比小幅下跌运行,截至7月2日新疆地区421#价格8600元/吨,云南地区421#价格9650元/吨,四川地区421#价格9600元/吨。

2)6月25日,全球有机硅巨头陶氏公司宣布一系列定向投资项目,预计到2027年底总投资额约1亿美元,以扩大其全球特种有机硅产品的制造与创新能力。投资重点聚焦液体硅橡胶(LSR)产能升级,在美国肯塔基州卡罗尔顿和中国张家港LSR制造基地扩产,预计2027年投产,面向交通运输、电子和医疗领域的高性能应用;同时推进工程有机硅材料产能升级,面向电力电子、半导体封装、热管理等先进电子应用。

3)公司中部合盛硅业年产3200吨光纤预制棒项目正式通过甘泉堡经济技术开发区发改委审批备案。6月25日,公司在互动平台披露,目前该项目的团队人员配置、设备采购、市场开拓等工作已逐步推进,相关事项处于按计划有序落地阶段。

二、市场影响因素分析

1)本周期工业硅期货盘面震荡运行,现货小幅下跌运行。供应端进入6、7月西南川滇迎来丰水期,电价回落带动大量停产炉台集中复产,尤其保山地区尤为明显,主要受政府补贴及前期套保订单的签订,整体开炉率稳步抬升,货源宽松压制价格上行空间。西北个别厂家因自身原因检修2-3个月,其余开工稳定。下游普遍持观望心态,采购以小批量补库为主,现货成交清淡,价格依托西南水电生产成本形成底部支撑,下跌空间有限,但上方受高库存、过剩产能压制难有反弹行情,短期来看,市场缺乏强势利好驱动。

2)本周市场整体维持低位磨底运行,供给端持续放量,行业库存保持高位累积状态。下游拉晶厂原料储备充足,采购观望情绪浓厚,现货成交整体冷清,企业多以交付前期长单为主,现货新单签约量偏少。周内厂商报价小幅下调,市场价格重心持续下移。产业端出台能耗管控新标准,缩短过渡期,市场形成落后低效产能加速出清的预期,一定程度缓和市场悲观情绪,但短期供需过剩的核心格局并未扭转,价格缺乏上行支撑。

3)本期有机硅DMC整体市场弱势运行。原料端,工业硅西南川滇迎来丰水期,电价回落带动大量停产炉台集中复产,尤其保山地区尤为明显,西北地区市场价格窄幅下行,市场缺乏强势利好驱动;供应端,本周有机硅DMC主流单体厂实单让利商谈出货,一方面提高去库效果,一方面采取以价换量策略,刺激下游客户采购情绪,现阶段DMC实单主流成交维持在13000-14000元/吨,厂家出货意愿强烈;需求端,下游硅橡胶及硅油企业受上游有机硅市场行情影响,报盘同步下移,询单采购情绪有所提升,市场交投热度缓慢回升;目前DMC主流成交在13000-14000元/吨。

综合来看,政策方面能耗、环保管控虽有发布,但低效产能并未明显持续退出,下游多晶硅开工虽有增加,但增量与有机硅减产的数量形成对冲,铝合金刚需采购为主,消费仍不及预期。预计短时间内工业硅现货市场价格弱稳运行为主,后续需关注硅下游采购及政策落地情况。后续预计新疆421#价格在8700-8900元/吨,云南421#硅价格在9600-9800元/吨;四川421#硅价格在9500-9700元/吨。

(隆众资讯)

免责声明:此文仅供参考,未经核实,概不对交易结果负责,并请自行承担责任!

打印

打印